Pensión 65 y la reforma del sistema de pensiones

Hace dos semanas se desató una campaña mediática muy fuerte criticando la reforma de pensiones del plan de gobierno de Gana Perú (GP), con especial saña dirigida a la propuesta de entregar una pensión a los peruanos mayores de 65 años que no tuviesen pensión alguna del Sistema Privado (SPP) o del Sistema Nacional (SNP). El ministro de economía tuvo un rol especial al anunciar su intención de “blindar” legalmente los fondos privados de pensiones ante el riesgo que supondría un gobierno de GP. Los medios, analistas, líderes de opinión y políticos hicieron eco de esas declaraciones apelando al miedo que los afiliados de las AFP deberían sentir porque sus fondos podrían ser “confiscados” y porque no pueden permitirse contribuir al financiamiento de la Pensión 65 (P65). En este último aspecto, las opiniones más comunes son que sería “injusto” pagar tal pensión a personas que nunca aportaron a algún sistema de pensiones y que su costo es imposible de afrontar.

La propuesta P65 se enmarcaría dentro de las llamadas pensiones no contributivas que forman parte del sistema de pensiones y de protección social de un país. Estas pensiones, generalmente de montos menores a las obtenidas contributivamente, tienen una clara función redistributiva toda vez que son financiadas vía impuestos directos (como la renta) y contribuciones a la seguridad social y dirigidas a los adultos mayores que no han sido capaces de contribuir a un sistema de pensiones. Hay elementos de justicia distributiva en este tipo de pensiones que el Estado no puede desatender. Que ciudadanos afronten su vejez sin una pensión o ahorros implica en general que éstos han desarrollado su vida laboral en condiciones más precarias, sin contratos formales que les permitan contribuir a un sistema de pensiones y con ingresos bajos. Estas personas también tendrían niveles más bajos de educación y habrían accedido a lo largo de su vida a peores condiciones de vida que los trabajadores afiliados a algún sistema de pensiones. En tanto la desigualdad de oportunidades es y ha sido tan alta en Perú, podemos pensar que el grado de responsabilidad de los adultos mayores es bastante reducido en cuanto a la ausencia de una pensión para ellos. Por tanto, una pensión no contributiva ayudaría a solucionar los problemas que no se resolvieron en el pasado. Con la ayuda del censo de población de 1981, podemos visualizar las condiciones de vida tan bajas en que vivieron la actual generación de adultos mayores (65 a 80 años). Destaca el alto grado de analfabetismo y el bajo nivel educativo alcanzado por esta generación, lo cual en buena cuenta determina sus oportunidades futuras.

Asimismo, la idea repetida por los medios y algunos analistas señalando que las personas que nunca han contribuido a un sistema de pensiones no merecen obtener una pensión, deja de ser válida si consideramos que hasta el trabajador más humilde paga impuestos (IGV, ISC) por los productos que consume a lo largo de su vida y casi nunca ve ningún beneficio. Por ejemplo, si un trabajador soltero informal gana el sueldo mínimo de S/. 550 y todo lo dedica a consumir, estaría pagando por IGV S/. 1,188 al año. Imaginemos que esta persona trabaja durante 35 años y que sus impuestos ganan una rentabilidad de 5% anual; con todo lo que ha pagado de impuestos podría obtener una pensión mensual vitalicia de aproximadamente S/.784, bastante superior a los S/. 250 propuestos en P65. Obviamente, buena parte de los impuestos van a financiar servicios públicos, pero no debemos tratar a los trabajadores de salarios bajos e informales como si nunca hubieran contribuido con los ingresos fiscales.

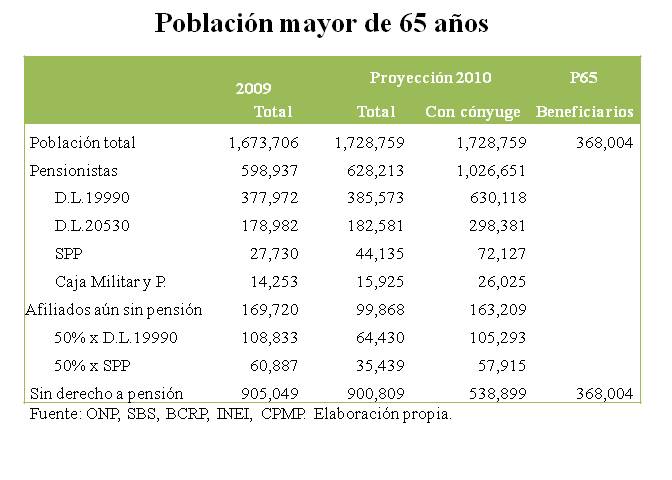

Se ha hablado bastante sobre los costos del programa, yendo desde el 0.85% al 3.3% del PBI según el analista entrevistado sin explicar cómo es que se llega ese monto. En este caso, los decimales cuentan y mucho porque un punto porcentual del PBI del 2010 es aproximadamente S/. 4,300 millones. Aquí ensayamos un cálculo instructivo. Si P65 es de S/. 250 mensuales y está dirigida a las personas mayores de 65 años sin pensión, entonces debemos sacar del universo posible de beneficiarios a todos los pensionistas actuales >65 y a sus cónyuges toda vez que estos(as) recibirán una pensión de sobrevivencia. Asimismo, hay afiliados del SNP y SPP que tienen más de 65 años y aún no se han jubilado; claramente este grupo no debe beneficiarse de la P65 porque van a recibir una pensión del sistema en que estén afiliados. No obstante, asumiremos que sólo el 50% de estos afiliados cumplirán los requisitos para obtener una pensión del SPP o SNP (supuesto de extendido uso). Según el censo de 2007, el porcentaje de casados y convivientes entre las personas mayores de 65 años es 63.4%. Esto reduce el potencial número de beneficiarios a 539 mil personas. Estas personas también tienen un cónyuge, por tanto P65 debería ser entregada solamente a un miembro de la pareja para evitar una redistribución regresiva (la pensión mínima en el SNP es S/. 484). De este modo, el universo de potenciales beneficiarios se reduce a 368 mil personas, con lo cual el gasto de P65 anual con datos a diciembre 2010 tendría como máximo S/. 1,104 millones, es decir el 0.26% del PBI, cifra mucho más razonable que las difundidas en los medios.

En términos relativos, el costo de la P65 representaría 38% de lo que el Tesoro paga a los pensionistas de la Cedula Vida, programa que sólo cubre a 182 mil pensionistas mayores de 65 años. Como es sabido, en muchos casos esos pensionistas han contribuido un número reducido de años pero sus pensiones son bastantes elevadas. En promedio, recibieron en el 2009 una pensión mensual de S/. 1,213 y los del DL 19990 una de S/. 666. Cabe mencionar que si levantamos el supuesto que sólo el 50% de los afiliados activos del SPP y SNP mayores de 65 años estarían en condiciones de obtener una pensión en esos sistemas, (por tanto, ningún afiliado de esos sistemas tendría derecho a P65) el costo de P65 bajaría hasta S/. 770 millones, es decir apenas el 0.18%. No obstante, creemos que P65 puede ayudar a resolver el problema de la ausencia de pensión para estos afiliados. Muchos de estos afiliados o no cumplen con los años de contribución al SNP para recibir una pensión o ya se les acabo los recursos que financiaban sus pensiones en el SPP. Este sería un efecto colateral positivo de P65 en los miles de afiliados que reclaman no tener una pensión aún estando asegurados. Asimismo, esto ayudaría a reducir las frecuentes demandas para implementar una pensión mínima en el SPP.

En términos relativos, el costo de la P65 representaría 38% de lo que el Tesoro paga a los pensionistas de la Cedula Vida, programa que sólo cubre a 182 mil pensionistas mayores de 65 años. Como es sabido, en muchos casos esos pensionistas han contribuido un número reducido de años pero sus pensiones son bastantes elevadas. En promedio, recibieron en el 2009 una pensión mensual de S/. 1,213 y los del DL 19990 una de S/. 666. Cabe mencionar que si levantamos el supuesto que sólo el 50% de los afiliados activos del SPP y SNP mayores de 65 años estarían en condiciones de obtener una pensión en esos sistemas, (por tanto, ningún afiliado de esos sistemas tendría derecho a P65) el costo de P65 bajaría hasta S/. 770 millones, es decir apenas el 0.18%. No obstante, creemos que P65 puede ayudar a resolver el problema de la ausencia de pensión para estos afiliados. Muchos de estos afiliados o no cumplen con los años de contribución al SNP para recibir una pensión o ya se les acabo los recursos que financiaban sus pensiones en el SPP. Este sería un efecto colateral positivo de P65 en los miles de afiliados que reclaman no tener una pensión aún estando asegurados. Asimismo, esto ayudaría a reducir las frecuentes demandas para implementar una pensión mínima en el SPP.

Es también muy necesaria la creación de una pensión no contributiva para ayudar a reducir las desigualdades y combatir la pobreza. Esta es una herramienta que ha dado muy buenos resultados en Brasil en la lucha contra la pobreza, teniendo además efectos positivos en otros miembros de la familia, como por ejemplo el aumento de las tasas de matrícula escolar y de las condiciones de salud. Uruguay, Chile y Bolivia, países que tienen un sistema de pensiones con AFP, también ofrecen este tipo de beneficio. A diferencia de otros esquemas de transferencias sociales, el P65 podría tener muy bajos costos administrativos dado que es sencillo identificar a las personas que no deben acceder a esta pensión. Tanto las AFP, SBS, compañías de seguro, ONP y la Caja de Pensiones Militar tienen registrados a todos sus afiliados, pensionistas y beneficiarios. Basta por tanto tener actualizada la base de todos los pensionistas con la colaboración de estas instituciones y usar la red de oficinas del Banco de la Nación para hacer los pagos.

El otro cambio propuesto en el plan de GP es la creación de un nuevo sistema de pensiones basado en un pilar público al que todos los trabajadores deben contribuir y otro privado y voluntario administrado por las AFP. Celebramos la intención de mejorar el aspecto redistributivo del sistema de pensiones actual, pero consideramos que hay componentes importantes que perfeccionar en esta propuesta. Al parecer, la intención del plan de GP es crear un sistema multipilar, tal como es cada vez más recomendado en el medio académico y de políticas públicas, incluso promovido por el Banco Mundial. El sistema multipilar combina componentes públicos y privados, siendo algunos pilares obligatorios y otros voluntarios. Consideremos el ejemplo de 4 pilares: el primer pilar está compuesto por las pensiones no contributivas como la P65 con el fin de mejorar la universalización del sistema. El segundo pilar está conformado por un sistema público que puede seguir las reglas de un sistema de reparto como el SNP, es decir la pensión dependerá de los años contribuidos, el salario y los topes a la pensión (mínima y máxima) con lo cual se puede redistribuir ingresos y afianzar la solidaridad. El tercero está conformado por un sistema privado como el actual SPP, en donde la pensión depende de la rentabilidad de los fondos de pensiones. Los pilares 2 y 3 son obligatorios, y el cuarto pilar es como el tercero pero voluntario. La idea es que haya un solo sistema de pensiones con estos 4 pilares. Una reforma similar sí es posible de realizar en Perú, tal como puede verse en un libro publicado por el Consorcio de Investigación Económica y Social (CIES) el año pasado (Olivera, Javier “Recuperando la solidaridad en el sistema de pensiones peruano: una propuesta de reforma”, CIES – Universidad de Piura 2010, 151p. http://cies.org.pe/files/documents/DyP/DyP-45.pdf). Los resultados -que fueron presentados en distintas reuniones con el MEF, SBS, ONP y Asociación de AFP el año pasado- muestran que sí es posible encontrar efectos positivos en el bienestar, equidad y finanzas públicas.

En el estudio mencionado se reconoce que la creación del SPP, al erosionar la base contributiva del sistema de reparto del SNP, es parte del problema del actual desequilibrio financiero del SNP (argumento frecuente para querer cerrarlo), y por lo tanto la solución pasa por reunir ambos sistemas. No se trata tampoco de abdicar de las ventajas que implica tener un sistema de fondos privados de pensiones, pero sí de tener un sistema de pensiones que recupere el principio de solidaridad que fue quebrado con la introducción del SPP. En este sentido, el último premio nobel de economía Peter Diamond, en un reciente libro (“Reforming Pensions. Principles and Policy Choices”) nos indica que debemos tener presente que un sistema de pensiones tiene múltiples objetivos –servir de seguro, aliviar pobreza, redistribuir- y que una buena política de pensiones debe tener en cuenta todos ellos. Por tanto, no demos rehuir la oportunidad de debatir con apertura y rigurosamente mejoras en el aspecto redistributivo de las pensiones. En esta materia, saludamos el nombramiento de la ex Defensora del Pueblo Beatriz Merino como presidenta del gremio de las AFP pero no coincidimos con su propuesta de no debatir qué tipo de sistema de pensiones quieren los peruanos y que el debate debe ser reducido al terreno “técnico”. Las pensiones son un tema de discusión política en muchas democracias y pueden decidir elecciones, no debemos tener miedo de discutir sobre ello pero dentro de estándares de veracidad y seriamente, no del modo como muchos medios peruanos han actuado tratando de apelar al miedo. Dejar el tema sólo en el lado técnico del Gobierno es lo que se ha hecho siempre. Es necesario debatir con más apertura.

* Javier Olivera Angulo, Javier.olivera@econ.kuleuven.be, experto en pensiones, seguridad social y demografía económica, ha trabajado en la Superintendencia de AFP, SBS, MEF, UNFPA, ha sido docente de la PUCP y la Universidad de Piura. Actualmente es investigador del Grupo de Economía Pública de la Universidad Católica de Lovaina en Bélgica, donde está finalizando su PhD.