Retiro del 25% de los fondos de la AFP: una mala idea

Aunque suene contradictorio, la base fundacional del sistema de AFP será también la razón para su desaparición. El sistema se sustenta en la individualización de los ahorros previsionales, es decir que cada persona es responsable de acumular para su propia pensión, no hay mecanismos de solidaridad entre ricos y pobres, sanos y enfermos, ni entre jóvenes y viejos. Puro individualismo.

El ahorro pensionario ha sido vuelto una propiedad, y como tal las personas estiman que pueden usarlo como ellas quieran y en el momento que quieran, esto a pesar que el objetivo de estos ahorros es construir una pensión para la jubilación. La propiedad individual y el comportamiento de respuesta de las personas (sesgo por el presente, procastinación, etc.) crean un terreno fértil donde es muy fácil para los políticos plantear políticas populistas destinadas a drenar el fondo de pensiones.

La razón de ser del SPP ya ha sido trastocada con la política que permite el retiro del 95.5% de los fondos al momento de la jubilación. Y ahora el Congreso plantea otra política populista para que los afiliados puedan retirar el 25% de los fondos de pensiones en el medio de una crisis y cuando los fondos han perdido alrededor del 17% de su valor. Seguramente muchas personas van a retirar sus fondos en lugar de esperar una recuperación de las inversiones, pues ya se ha comprobado que en Perú hay una baja educación financiera y se privilegia desmedidamente el presente frente al futuro. En un reciente trabajo (ver aquí) que se publicará en el Journal of Economic Behavior & Organization, encontramos (con Noelia Bernal de la Universidad de Pacifico) que aproximadamente dos tercios de los afiliados eligió un tipo de comisión que no le convenía.

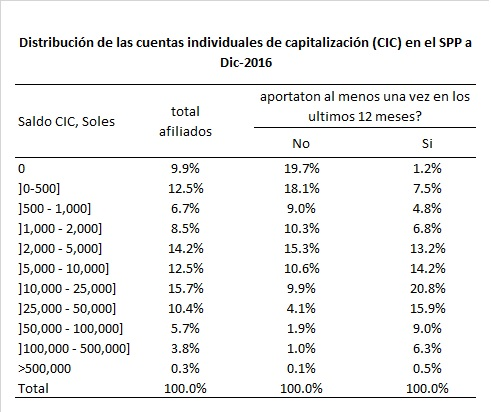

La medida planteada por el gobierno puede ser una buena salida de compromiso, es decir dar la posibilidad a las personas, que no aportan mucho, de retirar hasta S/2,000 en dos armadas. Los datos más recientes que tengo sobre la distribución de saldos CIC (usada en este estudio) son de una muestra representativa de los afiliados del SPP al dic-2016 (ver cuadro abajo). Hay un 47% que no realizó ningún aporte durante los últimos 12 meses. Si extrapolamos los porcentajes de la tabla a la población afiliada de este año, tendríamos que 2 millones de afiliados tienen fondos de S/. 2,000 o menos (de los que 691 mil tienen un saldo de cero). Estos afiliados podrían retirar su fondo y al mismo tiempo salir del registro del SPP, lo cual les ayudaría a calificar para Pensión 65 (que exige no estar en ningún sistema de pensiones, además de otros requisitos de pobreza).

La única manera de blindar el sistema de pensiones de ataques populistas es reformarlo integralmente, uniendo el SNP y SPP y creando mecanismos de redistribución en su interior que reduzcan la importancia de la propiedad individual. Hace varios años que planteo esto (ver aquí y aquí) pero la decidia, inercia, y ciertamente la miopía de las AFP con el apoyo de su poder económico, han sido una valla difícil de pasar. La miopía no es solo de los afiliados que prefieren el presente frente al futuro, lo es también de las mismas AFP. Y eso será la causa de su desaparición.

Javier Olivera Angulo

Profesor principal del departamento de economía, Pontificia Universidad Católica del Perú, e investgador de LISER

Tabla 1